產(chǎn)品動態(tài)

在這里,你可以看到聚信立每天發(fā)生的點(diǎn)點(diǎn)滴滴。風(fēng)控數(shù)據(jù)新來源,聚信立AI圖靈挑戰(zhàn)相關(guān)度測評

2019-05-13

重點(diǎn):

圖靈分與芝麻信用分的相關(guān)度為

2%

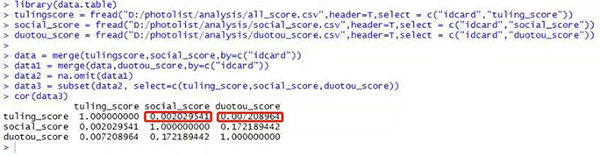

圖靈分與社交信用分的相關(guān)度為

0.2%

圖靈分與多頭借貸分的相關(guān)度為

0.7%

早年間,借款人在申請貸款時,金融機(jī)構(gòu)多是依據(jù)央行的征信系統(tǒng)來獲取個人信用狀況,但央行征信系統(tǒng)多是整合的銀行信貸類數(shù)據(jù),其覆蓋人群也只占全國人口的65%-70%,以此作為信貸風(fēng)控的參考依據(jù)是不健全、不完整的。

后來互聯(lián)網(wǎng)的發(fā)展產(chǎn)生了大量的數(shù)據(jù)記錄,云計算為大數(shù)據(jù)的獲取挖掘提供了技術(shù)支持,一系列信息技術(shù)的發(fā)展對于完善我國現(xiàn)行市場的風(fēng)控體系、實(shí)現(xiàn)普惠金融提供了強(qiáng)有力的幫助。

互聯(lián)網(wǎng)發(fā)展至今,其所產(chǎn)生的數(shù)據(jù)類型越來越龐大,在取得授權(quán)的前提下,可搜集獲取的數(shù)據(jù)源包括電商類、社交類、消費(fèi)類、運(yùn)營商類、網(wǎng)絡(luò)行為類等等,也由此出現(xiàn)了一些針對性的信用評分類產(chǎn)品或平臺,如51信用卡,主要基于用戶信用卡電子賬單的歷史數(shù)據(jù),交叉驗(yàn)證電商以及社交關(guān)系數(shù)據(jù),判斷用戶的風(fēng)險等級;再如基于QQ、微信、騰訊網(wǎng)、財付通等社交網(wǎng)絡(luò)的騰訊信用,依據(jù)用戶的即時通信、虛擬消費(fèi)、電商交易、游戲行為等畫像數(shù)據(jù),得出基于互聯(lián)網(wǎng)行為的個人信用報告……

芝麻信用

以芝麻信用為例,了解一下市面上傳統(tǒng)風(fēng)控產(chǎn)品的信用評分模型。

芝麻信用是參考美國官方的信用評分體系“FICO”,綜合考慮了用戶的身份特征、信用歷史、履約能力、人脈關(guān)系以及行為偏好五個大類,加工、整理、計算后得出用戶信用評分,分值越高代表用戶的信用水平越好。

身份特征:指用戶的姓名、年齡、職業(yè)、收入等基礎(chǔ)信息,及工商、法院、學(xué)歷學(xué)籍等公共部門的有效數(shù)據(jù)。

信用歷史:過往發(fā)生的債務(wù)活動,尤指在支付寶上的信用賬戶歷史、轉(zhuǎn)賬以及還款等情況。

履約能力:用戶在各種信用服務(wù)中的履約表現(xiàn)情況,例如通過關(guān)聯(lián)平臺租借的共享產(chǎn)品是否按時歸還。

人脈關(guān)系:社交網(wǎng)絡(luò)中好友的身份特征、信用等級及互動頻率等,作為評判個人信用等級的依據(jù),但目前社交的聊天內(nèi)容等還未納入?yún)⒖肌?

行為偏好:在購物、消費(fèi)等方面表現(xiàn)出來的具象的行為習(xí)慣,帶有明顯的特征偏好。

芝麻信用的數(shù)據(jù)主要來源于其所處的行業(yè)領(lǐng)域,“阿里體系”內(nèi)的數(shù)據(jù)是信息獲取的主要渠道,正如前文所述的51信用卡、騰訊信用等,數(shù)據(jù)獲取渠道及評分維度幾乎是市場上現(xiàn)有風(fēng)控產(chǎn)品的架構(gòu)基礎(chǔ),越來越趨同的風(fēng)控產(chǎn)品該怎樣進(jìn)一步完善金融市場的風(fēng)控體系,填補(bǔ)數(shù)據(jù)獲取的縫隙?

AI圖靈

AI圖靈是聚信立基于人工智能技術(shù)研發(fā)的一款全新的數(shù)據(jù)獲取及模型優(yōu)化的評分工具。它通過獲取用戶的授權(quán)后掃描用戶的圖片,識別出圖片中的風(fēng)景、地點(diǎn)、同框人物、場景、商標(biāo)、文字等信息,從中提取借貸、逾期、股票、賭博、不良嗜好等風(fēng)險因子,從用戶畫像、偏好、事件、風(fēng)險等維度打上標(biāo)簽,再綜合上萬個細(xì)分字段,基于隨機(jī)森林+邏輯回歸算法,經(jīng)過數(shù)據(jù)清洗,特征選擇,模型訓(xùn)練及參數(shù)優(yōu)化,模型評估,最終生成用戶的信用分。

首先,AI圖靈創(chuàng)造性地開辟出了風(fēng)控數(shù)據(jù)的新來源。不同于市場上現(xiàn)有產(chǎn)品的電商數(shù)據(jù)、運(yùn)營商數(shù)據(jù)、社交數(shù)據(jù)等,它基于用戶的圖片數(shù)據(jù),可以是社交軟件的相冊圖片,可以是云盤/網(wǎng)盤存儲的圖片,可以是用戶的本地相冊,實(shí)現(xiàn)了對非結(jié)構(gòu)化數(shù)據(jù)的獲取應(yīng)用,同時保證了數(shù)據(jù)的真實(shí)性和客觀性,不會存在“刷信用”的行為。

其次,AI圖靈從圖片中提取出的評估指標(biāo),不僅僅有常見的個人基礎(chǔ)信息、行為偏好、消費(fèi)習(xí)慣等信息,更多是側(cè)重于風(fēng)險相關(guān)的表現(xiàn)因素,部分指標(biāo)如下:

相關(guān)度測評

1、綜合分

以芝麻信用為代表,從綜合分的角度和AI圖靈進(jìn)行相關(guān)度實(shí)測,其測評結(jié)果如下:

上圖中可以看出,兩者之間的相關(guān)度在 2% 左右,這就意味著兩者之間的數(shù)據(jù)重合度很低,同為大數(shù)據(jù)下的風(fēng)控產(chǎn)品,兩者之間并不存在嚴(yán)重的同質(zhì)化傾向。

2、單方面分

除綜合分外,市場上的信用分還可以細(xì)分為社交網(wǎng)絡(luò)分、多頭借貸分等具有針對性的信用評分。AI圖靈在綜合分方面的低相關(guān)度,在單方面分方面的表現(xiàn)如何?為避免某些誤解,在此將選擇的社交網(wǎng)絡(luò)分和多頭借貸分的代表性產(chǎn)品在測評過程中隱去名字,直接用分的名字代替,以這兩款產(chǎn)品來反映市場的平均情況。

如上圖所示,AI圖靈和市場上社交網(wǎng)絡(luò)分的相關(guān)度在 0.2% 左右,和多頭借貸分的相關(guān)度在 0.7%,這兩個數(shù)值遠(yuǎn)低于和綜合分的測評。這表明,即使在細(xì)分領(lǐng)域,AI圖靈的數(shù)據(jù)源、模型評估指標(biāo)等都比較新穎,和市場重合度很低,屬于全新的角度。

聚信立的AI圖靈可以說是開創(chuàng)了全新的數(shù)據(jù)來源,是現(xiàn)有風(fēng)控市場上數(shù)據(jù)的補(bǔ)充和擴(kuò)展。對于大數(shù)據(jù)風(fēng)控而言,數(shù)據(jù)的量級、數(shù)據(jù)的有效性等都是衡量風(fēng)控模型的必要指標(biāo),但是橫向來看,數(shù)據(jù)的維度會是今后風(fēng)控產(chǎn)品越來越難跨越的挑戰(zhàn),維度越豐富,畫出的用戶畫像才能越清晰立體,對用戶風(fēng)險的判斷才能越精確。

目前,基于深度學(xué)習(xí)的圖靈分比早前版本基于機(jī)器學(xué)習(xí)的圖靈分有顯著提升,新版圖靈分的KS有效值可達(dá)到 35%,近期將完成測試面向市場!

產(chǎn)品信息咨詢:021-54890256,business_contact@juxinli.com